ΙΣΧΥΡΟΣ ΜΟΧΛΟΣ ΟΙΚΟΝΟΜΙΚΗΣ ΑΝΑΠΤΥΞΗΣ Η ΑΓΟΡΑ ΑΚΙΝΗΤΩΝ ΣΤΗΝ ΕΛΛΑΔΑ

- 24.10.23 09:45

Σε κάθε οικονομία, η στέγαση είναι μια διαρκής και βασική ανάγκη, για την οποία τα νοικοκυριά προβαίνουν σε υψηλές καταναλωτικές δαπάνες, όπως και επενδύσεις. Ο τρόπος με τον οποίο τα νοικοκυριά χρηματοδοτούν τη στέγασή τους είναι σημαντικός, όχι μόνο για τα πρότυπα δαπανών τους, αλλά και για τη διαχρονική συσσώρευση περιουσιακών στοιχείων. Είναι επίσης πολύ στενά συνδεδεμένος με τη χρηματοπιστωτική αγορά, μέσω των στεγαστικών ενυπόθηκων δανείων που λαμβάνονται από την πλειονότητα των ιδιοκτητών κατοικιών, αλλά και επενδυτών.

Η αγορά των ακινήτων, πέρα από τον οικιστικό της τομέα, αφορά και την αγορά και ενοικίαση εμπορικών ακινήτων, τα οποία με τη σειρά τους αποτελούν σημαντικό παραγωγικό πυλώνα. Στο σύνολό της, η αγορά ακινήτων, οικιστικών και εμπορικών, αποτελεί έναν ιδιάζουσας σημασίας μοχλό για την οικονομική ανάπτυξη.

Γι’ αυτούς τους λόγους, η εξέλιξη των τιμών των ακινήτων, αλλά και η προσπάθεια κατανόησης για το αν το επίπεδο των τιμών βρίσκεται κοντά στην «αντικειμενική» τους αξία, αποτελεί μείζον ζήτημα, ειδικά σε μια εγχώρια αγορά, όπου τα τελευταία χρόνια δείχνει ισχυρές τάσεις, αλλά και σε μια διεθνή αγορά η οποία προσελκύει τον έλεγχο ερευνητών αλλά και κεντρικών τραπεζών. Ποια είναι η εικόνα από τα πρόσφατα δεδομένα;

ΕΝΩ ΟΙ ΑΥΞΗΣΕΙΣ ΤΩΝ ΤΙΜΩΝ ΤΩΝ ΤΕΛΕΥΤΑΙΩΝ ΕΤΩΝ ΔΗΜΙΟΥΡΓΟΥΝ ΠΡΟΣΦΟΡΕΣ ΣΥΝΘΗΚΕΣ ΓΙΑ ΤΗΝ ΕΞΕΛΙΞΗ ΤΩΝ ΕΠΕΝΔΥΣΕΩΝ, ΤΗΣ ΠΑΡΑΓΩΓΙΚΟΤΗΤΑΣ ΚΑΙ ΤΗΣ ΕΠΕΚΤΑΣΗΣ ΤΟΥ ΕΡΓΑΤΙΚΟΥ ΔΥΝΑΜΙΚΟΥ, ΤΑ ΑΥΞΗΜΕΝΑ ΚΟΣΤΗ ΣΤΕΓΑΣΗΣ ΠΕΡΙΟΡΙΖΟΥΝ ΤΙΣ ΔΑΠΑΝΕΣ ΤΩΝ ΝΟΙΚΟΚΥΡΙΩΝ ΚΑΙ ΠΙΘΑΝΕΣ ΔΙΟΡΘΩΣΕΙΣ ΘΑ ΕΙΧΑΝ ΑΜΕΣΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΣΤΗΝ ΠΡΑΓΜΑΤΙΚΗ ΟΙΚΟΝΟΜΙΑ.

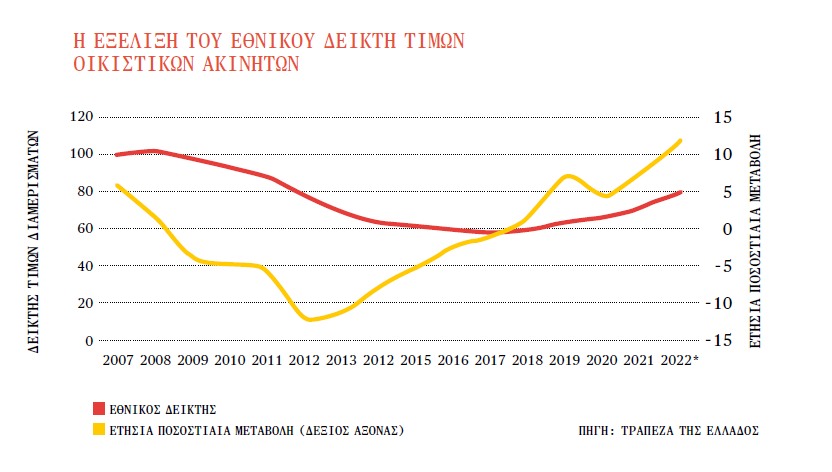

Η ακτινογραφία της ανοδικής πορείας των οικιστικών ακινήτων

Σύμφωνα με τα αποτελέσματα του σχετικού δείκτη της Τράπεζας της Ελλάδος, οι τιμές των οικιστικών ακινήτων προς πώληση έχουν ανοδική πορεία από το 2016, ενώ ιδιαιτέρως ανοδικά εξελίσσονται οι τιμές σε μεγάλες αστικές περιοχές, όπως της Αθήνας και της Θεσσαλονίκης. Ενώ σύμφωνα με την επιστημονική βιβλιογραφία οι ανοδικές τάσεις της αγοράς ακινήτων δημιουργούν άνοδο της ζήτησης για νέο δανεισμό, οι πρόσφατες αυξήσεις των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα, οι οποίες αυξάνουν το κόστος δανεισμού, φαίνεται να λειτουργούν ως αποτρεπτικός παράγοντας για την επέκταση του δανεισμού. Εν αντιθέσει, η ζήτηση για καταναλωτικά δάνεια και διάφορα άλλα είδη δανεισμού των νοικοκυριών αυξήθηκε, σύμφωνα με την τελευταία έκθεση χρηματοπιστωτικής σταθερότητας της Τράπεζας της Ελλάδος, επιβεβαιώνοντας την οικονομική θεωρία της «αντικατάστασης του δανεισμού».

Οι ανοδικές τάσεις των τιμών των ακινήτων δημιουργούν τις προϋποθέσεις για επέκταση και των επενδύσεων σε οικιστικά ακίνητα. Τα νοικοκυριά τα οποία είτε είναι σε καθεστώς ιδιοκατοίκησης ή έχουν στην κατοχή τους ακίνητα βλέπουν τα περιουσιακά τους κεφάλαια να αυξάνουν σε αξία, τα οποία θα μπορούσαν με τη σειρά τους να δημιουργήσουν και αύξηση των καταναλωτικών τους δαπανών, μεταξύ άλλων. Παρόλο που οι τάσεις είναι έως τώρα θετικές για την αγορά των οικιστικών ακινήτων στην Ελλάδα, σε άλλες αγορές της ΕΕ παρατηρούμε απότομες διορθώσεις της αγοράς τόσο σε τιμές, αλλά και αριθμό συναλλαγών, το οποίο και απασχολεί τις εγχώριες ρυθμιστικές αρχές της αγοράς (Έκθεση Χρηματοπιστωτικής Σταθερότητας, ΤτΕ, Μάιος 2023).

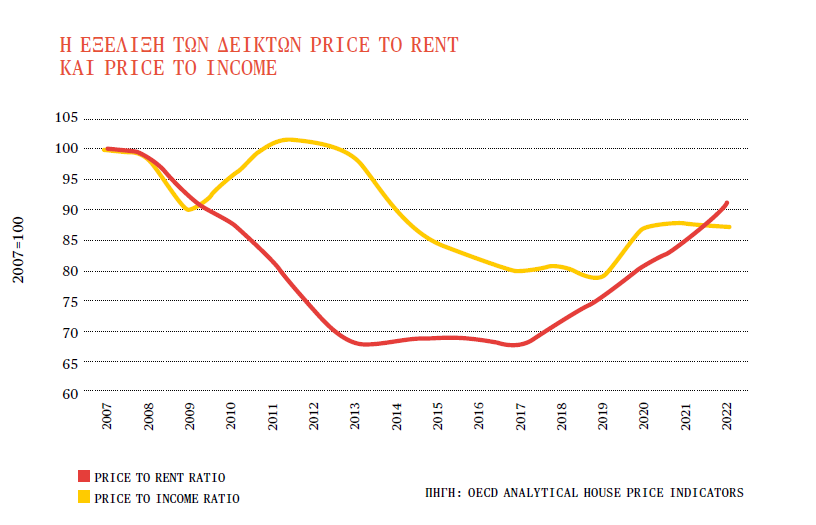

Συγκεκριμένα, για τα ελληνικά νοικοκυριά, αν και παρατηρούμε αύξηση του ονομαστικού εισοδήματος, τα υψηλά επίπεδα πληθωρισμού λόγω των δημοσιονομικών μέτρων κατά την περίοδο του COVID-19, αλλά και του πολέμου στην Ουκρανία μεταξύ άλλων, αυξάνουν τους περιορισμούς στους προϋπολογισμούς των νοικοκυριών, δημιουργούν αβεβαιότητα και αυξάνουν το κόστος στέγασης. Δεδομένων αυτών, δύο δείκτες που μπορούν να μας δώσουν μια εικόνα για το αν το επίπεδο των τιμών των οικιστικών ακινήτων είναι κοντά στην αντικειμενική τους αξία, αλλά και το αν τα νοικοκυριά μπορούν να αντεπεξέλθουν σε αυτά τα επίπεδα, είναι ο λόγος της τιμής πώλησης προς την τιμή της ενοικίασης (price to rent ratio), και ο λόγος της τιμής πώλησης ακινήτων ως προς το εισόδημα των νοικοκυριών (price to income ratio). Ο πρώτος λόγος βοηθά στην κατανόηση του επιπέδου των τιμών και τα πιθανά ενδεχόμενα διόρθωσης, ενώ ο δεύτερος βοηθά να κατανοήσουμε την εξέλιξη της ζήτησης για νέο δανεισμό, αλλά και την ευημερία των νοικοκυριών σε σχέση με τις τιμές των ακινήτων. Κάτι τέτοιο έχει ενδιαφέρον, μιας και τα ελληνικά νοικοκυριά, όπως παρουσιάζεται σε πρόσφατη δημοσίευση της Eurostat, έχουν, μακράν του δευτέρου ανάμεσα σε κράτη-μέλη της Ευρωπαϊκής Ένωσης, το υψηλότερο κόστος στέγασης, ως πληρωμές δανείων, ενοικίων, αλλά και για λογαριασμούς ύδρευσης και ηλεκτροδότησης, μεταξύ άλλων.

Ο δεύτερος λόγος αναφέρεται σε ονομαστικά εισοδήματα. Και στις δύο περιπτώσεις παρατηρούμε πως οι διορθώσεις που επήλθαν κατά την περίοδο της κρίσης χρέους αρχίζουν να μεταβάλλονται από το 2017 και έπειτα, ενώ η τάση των δεικτών δείχνει να συγκλίνει προς τις τιμές του 2007-2008, μια περίοδο η οποία εκ του αποτελέσματος κρίθηκε σαν μη βιώσιμη για την ελληνική οικονομία. Αναφορικά με τον δεύτερο λόγο, αυτόν της τιμής των ακινήτων ως προς τα ονομαστικά εισοδήματα των νοικοκυριών, οι ανοδικές τάσεις, που παρατηρούνται από το 2018 και έπειτα, είναι πιθανόν ενδεικτικές για τη μείωση της ευχέρειας κάλυψης των δαπανών στέγασης των νοικοκυριών. Για την αντιμετώπιση των δυσχερειών αυτών, οι ρυθμιστικές αρχές σχεδιάζουν εργαλεία προστασίας του προϋπολογισμού των νοικοκυριών −όπως η οικονομική ενίσχυση μέσω επιχορήγησης των αυξήσεων των επιτοκίων δανεισμού, η χορήγηση κυμαινόμενων επιτοκίων σε εξυπηρετούμενα δάνεια−, αλλά και του χρηματοπιστωτικού συστήματος, όπως την πιθανή ένταξη προνοητικών μέτρων σχετικά με τα πρότυπα δανεισμού.

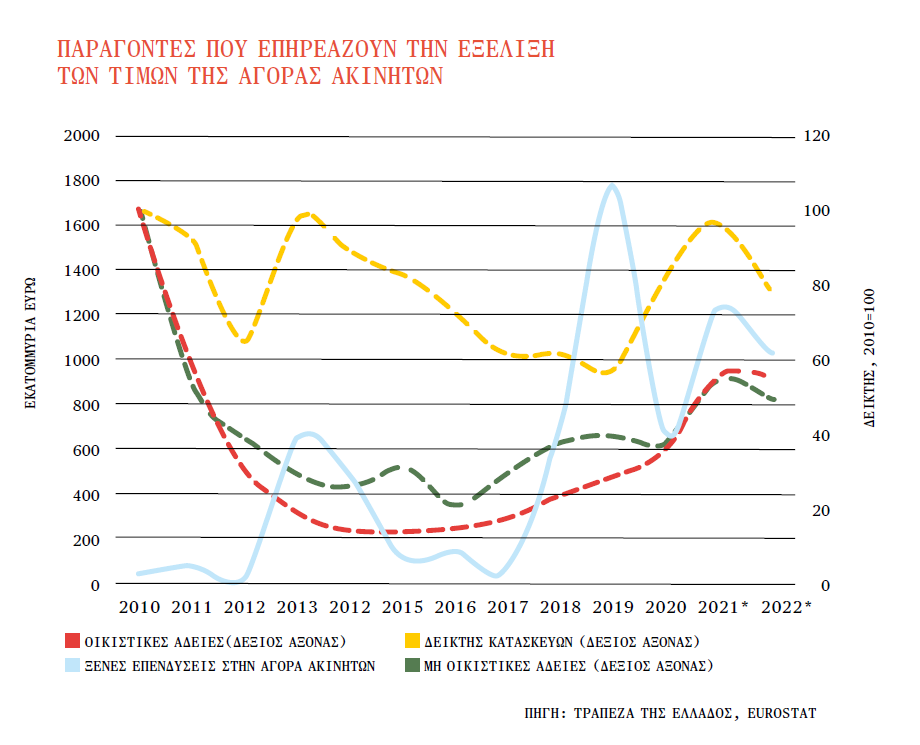

ΤΑ ΤΕΛΕΥΤΑΙΑ ΧΡΟΝΙΑ, ΣΤΗΝ ΕΛΛΑΔΑ, ΠΑΡΑΤΗΡΗΣΑΜΕ ΙΔΙΑΙΤΕΡΑ ΜΕΓΑΛΗ ΑΥΞΗΣΗ ΣΤΙΣ ΞΕΝΕΣ ΑΜΕΣΕΣ ΕΠΕΝΔΥΣΕΙΣ ΣΤΗΝ ΑΓΟΡΑ ΑΚΙΝΗΤΩΝ, ΣΤΙΣ ΚΑΤΑΣΚΕΥΕΣ, ΑΛΛΑ ΚΑΙ ΣΤΙΣ ΝΕΕΣ ΚΤΙΡΙΑΚΕΣ ΑΔΕΙΕΣ, ΠΑΡΑΓΟΝΤΕΣ ΟΙ ΟΠΟΙΟΙ ΑΦΟΡΟΥΝ ΑΜΕΣΑ ΤΗΝ ΕΞΕΛΙΞΗ ΤΩΝ ΤΙΜΩΝ ΤΩΝ ΑΚΙΝΗΤΩΝ.

H αγορά των εμπορικών ακινήτων

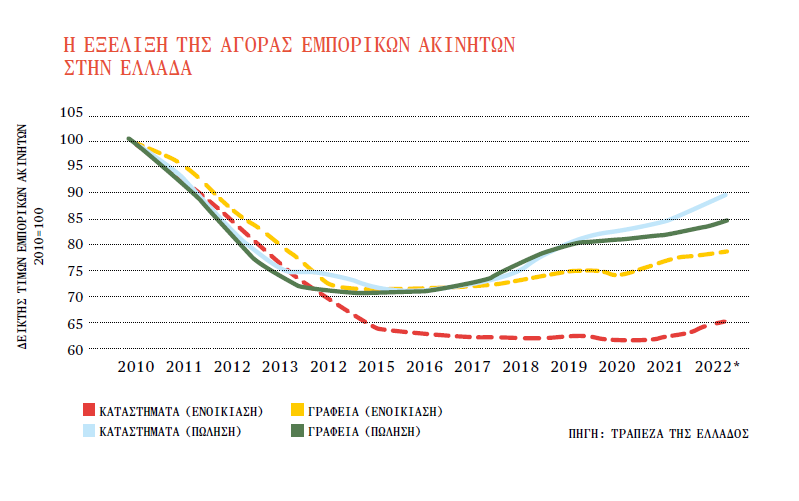

Σχετικά με την αγορά εμπορικών ακινήτων και σύμφωνα με τα δεδομένα από την Τράπεζα της Ελλάδος, η αγορά ακολουθεί παρόμοια πορεία με την αγορά οικιστικών ακινήτων. Τα εμπορικά ακίνητα, και ιδιαίτερα εκείνα τα οποία είναι προς πώληση, επιδεικνύουν ισχυρότερες ανοδικές τάσεις σε σχέση με εκείνα προς ενοικίαση, υπονοώντας ισχυρές δυναμικές επενδύσεων στην αγορά. Η εξέλιξη της αγοράς των εμπορικών ακινήτων είναι ιδιάζουσας σημασίας, όχι μόνο γιατί αποτελεί σημαντικό μοχλό ανάπτυξης της οικονομίας, καθώς συμβάλλει περίπου στο 15% του εγχώριου ΑΕΠ, το οποίο βρίσκεται και πολύ κοντά στον ευρωπαϊκό μέσο όρο της προστιθέμενης αξίας στο ΑΕΠ (Vulnerabilities in the EEA commercial real estate sector, ESRB, 2023), αλλά και γιατί οι διακυμάνσεις στις τιμές της αγοράς εμπορικών ακινήτων είναι άρρηκτα συνδεδεμένες με τη χρηματοπιστωτική αγορά. Διορθώσεις στις τιμές των εμπορικών ακινήτων μπορούν να έχουν άμεσες επιδράσεις στη σταθερότητα του χρηματοπιστωτικού συστήματος, μιας και τα ακίνητα χρησιμοποιούνται ως ενέχυρα για περαιτέρω δανεισμό, αλλά και ως μοχλός νέων επενδύσεων. Σύμφωνα με το ειδικό θέμα της πιο πρόσφατης έκθεσης χρηματοπιστωτικής σταθερότητας της Τράπεζας της Ελλάδος, πιθανές διαταραχές στην αγορά εμπορικών ακινήτων μπορεί να έχουν μεγαλύτερες επιπτώσεις στην οικονομία σε σχέση με την οικιστική αγορά ακινήτων, καθώς οι δανειολήπτες που έχουν σαν ενέχυρο κάποιο εμπορικό ακίνητο, είναι πιο πιθανό να αθετήσουν τις οφειλές τους, σε αντίθεση με ένα νοικοκυριό, για το οποίο η στέγαση αποτελεί βασικό αγαθό.

Σε κάθε περίπτωση, η καταγραφή στοιχείων και παρακολούθηση της αγοράς των εμπορικών ακινήτων κρίνεται ιδιάζουσας σημασίας. Ειδικά σε μια περίοδο ιστορικών αυξήσεων των τιμών των εμπορικών ακινήτων, η αύξηση των επιτοκίων δανεισμού, η ολοένα και μεγαλύτερη τάση της εργασίας από το σπίτι, αλλά και η μείωση των δανειακών αποθεμάτων, η οποία παρατηρείται για παράδειγμα στις Ηνωμένες Πολιτείες, όπου και το ποσοστό άδειων γραφείων έπιασε το 16,1% (ήταν 16,3% στην αιχμή της οικονομικής κρίσης) δημιουργεί την ανάγκη για εφαρμογή μέτρων αντιμετώπισης πιθανών διορθώσεων, όπως για παράδειγμα αντι-κυκλικά κεφαλαιακά αποθέματα ασφαλείας, μεταξύ άλλων (Vulnerabilities in the EEA commercial real estate sector, ESRB, 2023). Πέρα από αυτό, η Ευρωπαϊκή Επιτροπή έχει ήδη ξεκινήσει τις διαδικασίες για μια μεθοδολογικά ενοποιημένη καταγραφή δεδομένων και παραγωγή δεικτών για την αγορά εμπορικών ακινήτων μεταξύ των κρατών μελών (Progress report on commercial real estate statistics, European Commission, 2021)

Για μια ανθεκτική αγορά ακινήτων

Συμπερασματικά, και οι δύο επιμέρους αγορές ακινήτων λειτουργούν ως ισχυρός μοχλός οικονομικής ανάπτυξης. Τα τελευταία χρόνια, στην Ελλάδα, παρατηρήσαμε ιδιαίτερα μεγάλη αύξηση στις ξένες άμεσες επενδύσεις στην αγορά ακινήτων, στις κατασκευές, αλλά και στις νέες κτιριακές άδειες, παράγοντες οι οποίοι αφορούν άμεσα την εξέλιξη των τιμών των ακινήτων. Σε κάθε περίπτωση, η εξέλιξη των τιμών της αγοράς ακινήτων, οικιστικών και εμπορικών, θα έχει άμεσες επιδράσεις στην καθημερινότητα των νοικοκυριών, στην ανθεκτικότητα του χρηματοπιστωτικού συστήματος, αλλά και στην εγχώρια οικονομία στο σύνολό της.

Ενώ οι αυξήσεις των τιμών των τελευταίων ετών δημιουργούν πρόσφορες συνθήκες για την εξέλιξη των επενδύσεων, της παραγωγικότητας και της επέκτασης του εργατικού δυναμικού, τα αυξημένα κόστη στέγασης περιορίζουν τις δαπάνες των νοικοκυριών και πιθανές διορθώσεις θα είχαν άμεσα αποτελέσματα στην πραγματική οικονομία. Γι’ αυτό και η χάραξη πολιτικών προστασίας των αγορών αυτών από πρακτικές υπερβολικού δανεισμού (βλέπε την ιστορική εξέλιξη των μη-λειτουργικών οικιστικών και εμπορικών δανείων), η προστασία των δανειοληπτών από τις συνεχείς αυξήσεις των επιτοκίων, η ρύθμιση ζωνών χρήσης που θα αποσκοπούν να μειώσουν τις πιέσεις σε ιδιαίτερα θερμές από άποψη τιμών περιοχές, αλλά και η συζήτηση (και ένταξη) σχετικά με μέτρα προστασίας από τη μεριά του δανειολήπτη (Borrower-based measures) μεταξύ άλλων, μπορούν να εξασφαλίσουν μια ανθεκτική αγορά ακινήτων, η οποία δεν θα συνεχίσει μόνο να ελκύει νέα επενδυτικά κεφάλαια, αλλά και θα αυξάνει την ευημερία των νοικοκυριών και της ελληνικής οικονομίας στο σύνολό της.

Βιβλιογραφία

Bank of Greece. (May, 2023). Έκθεση χρηματοπιστωτικής σταθερότητας.

Chakraborty, I., Goldstein, I., & MacKinlay, A. (2018). Housing Price Booms and Crowding-out Effects in Bank Lending. The Review of Financial Studies.

DeFusco, A., & Paciorek, A. (2017). The Interest Rate Elasticity of Mortgage Demand: Evidence from Bunching at the Conforming Loan Limit. American Economic Journal: Economic Policy, 9(1), 210-240.

European Systemic Risk Board. (2023). Vulnerabilities in the EEA commercial real estate sector.

Gross, D. B., & Souleles, N. S. (2002). Do Liquidity Constraints and Interest Rates Matter for Consumer Behavior? Evidence from Credit Card Data. The Quarterly Journal of Economics, 117(1), 149-185.

*Ο Νίκος Βέττας είναι γενικός διευθυντής του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών – ΙΟΒΕ και καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών. Ο Αντώνης Μαυρόπουλος είναι ερευνητικός συνεργάτης του ΙΟΒΕ.