Η ΥΠΟΧΡΗΜΑΤΟΔΟΤΗΣΗ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΥΓΕΙΑΣ ΣΤΗΝ ΕΛΛΑΔΑ ΚΑΙ Η ΔΥΝΗΤΙΚΗ ΣΥΜΒΟΛΗ ΤΗΣ ΙΔΙΩΤΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

- 21.11.23 12:28

Η συμπλήρωση τεσσάρων δεκαετιών από τη θεσμοθέτηση του Εθνικού Συστήματος Υγείας στην Ελλάδα βρίσκει τον υγειονομικό τομέα της χώρας σε μια πραγματικότητα η οποία συνιστά το σωρευτικό αποτέλεσμα των πολιτικών που ασκήθηκαν και των συνθηκών που διαμορφώθηκαν σε τρεις χρονικές περιόδους. Η πρώτη αφορά στη στρεβλή διαχείριση των οικονομικών και υγειονομικών πόρων κατά την περίοδο πριν από την οικονομική κρίση, η οποία μάλιστα συνέβαλε σε μεγάλο βαθμό στην εκδήλωσή της. Η δεύτερη, ως απάντηση στην πρώτη, σχετίζεται με τη δημοσιονομική μονομέρεια που καθόρισε την πολιτική υγείας τα χρόνια των Μνημονίων, κατά τη διάρκεια των οποίων όμως έγινε και μια μεγάλη διόρθωση σε σχέση με την οικονομική διαχείριση, με την εισαγωγή κανόνων που στις άλλες αναπτυγμένες χώρες είχαν υιοθετηθεί πολύ νωρίτερα. Η τρίτη αναφέρεται στην περίοδο της πανδημίας Covid-19, η οποία αποτελεί ορόσημο για τη σύγχρονη υγειονομική ιστορία, καθώς ανέδειξε αφενός τους κινδύνους που ανά πάσα στιγμή μπορούν να απειλήσουν την υγεία του πληθυσμού και αφετέρου τη σημασία της ύπαρξης ισχυρών συστημάτων υγείας, αλλά και σχεδίων άμεσης εφαρμογής για την αντιμετώπιση υγειονομικών κρίσεων.

Υποχρηματοδότηση και ιδιωτικές δαπάνες υγείας

Ως αποτέλεσμα των παραπάνω, η υποχρηματοδότηση του συστήματος υγείας στην Ελλάδα, σε σύγκριση με τους αντίστοιχους ευρωπαϊκούς μέσους όρους, αποτελεί πλέον ένα σταθερό χαρακτηριστικό του. Η χώρα διαθέτει το 10% των συνολικών κυβερνητικών δαπανών για υγεία, τη στιγμή που το αντίστοιχο ποσοστό στο σύνολο των χωρών της Ευρωπαϊκής Ένωσης ανέρχεται σε 14%. Η δημόσια κατά κεφαλήν δαπάνη υγείας (σε όρους κοινής αγοραστικής δύναμης) ανήλθε το 2022 σε 1.785 $ με το αντίστοιχο ποσό στην Πορτογαλία να είναι 2.640 $ και τον μέσο όρο των χωρών της Ευρωπαϊκής Ένωσης 3.618 $. Με τη δημόσια δαπάνη υγείας να κυμαίνεται περίπου στο μισό της αντίστοιχης στην Ευρωπαϊκή Ένωση κατά μέσο όρο, εύλογα μεγάλο μέρος του χρηματοδοτικού βάρους μεταφέρεται στα νοικοκυριά. Η ιδιωτική δαπάνη υγείας στην Ελλάδα αποτελεί το 40% περίπου της συνολικής δαπάνης, ποσοστό το οποίο κυμαίνεται σε αυτά τα επίπεδα για πολλές δεκαετίες και είναι διπλάσιο από το αντίστοιχο στις περισσότερες ευρωπαϊκές χώρες.

ΟΙ 8 ΜΙΚΡΕΣ ΣΥΝΗΘΕΙΕΣ ΓΙΑ ΠΕΡΙΣΣΟΤΕΡΑ ΧΡΟΝΙΑ ΖΩΗΣ

Μεγάλη έρευνα της Αμερικανικής Καρδιολογικής Εταιρείας σε 6.500 ενηλίκους μας υπενθυμίζει τον «χρυσό» κανόνα του…

Υπό τις συνθήκες αυτές, δεν είναι υπερβολική η άποψη ότι η σχέση προσφοράς και ζήτησης βρίσκει σημείο ισορροπίας χάρη στις υψηλές ιδιωτικές δαπάνες υγείας. Ωστόσο, η εξάρτηση της κάλυψης των αναγκών υγείας του πληθυσμού από τα ατομικά και οικογενειακά εισοδήματα συνιστά μία ακόμα στρέβλωση του υποδείγματος χρηματοδότησης των υπηρεσιών υγείας στην Ελλάδα. Πόσω δε μάλλον όταν συντριπτικό μέρος των ιδιωτικών δαπανών υγείας (88%) αποτελούν οι άμεσες πληρωμές, αφού η ιδιωτική ασφάλιση υγείας συμμετέχει στη δαπάνη αυτή με ένα ποσοστό που δεν ξεπερνά το 12%. Αυτό σημαίνει ότι οι ιδιωτικές δαπάνες υγείας των νοικοκυριών είναι απρόβλεπτες και εντείνουν την αβεβαιότητα και τον κίνδυνο που, ούτως ή άλλως, ανακύπτουν σε σχέση με τα ζητήματα υγείας.

ΠΩΣ ΟΜΩΣ ΜΠΟΡΕΙ ΝΑ ΕΠΙΤΕΥΧΘΕΙ Η ΥΠΟΚΑΤΑΣΤΑΣΗ ΜΕΤΑΞΥ ΑΜΕΣΩΝ ΙΔΙΩΤΙΚΩΝ ΠΛΗΡΩΜΩΝ ΚΑΙ ΠΛΗΡΩΜΩΝ ΜΕΣΩ ΑΣΦΑΛΙΣΤΡΩΝ ΤΟΥ ΙΔΙΩΤΙΚΟΥ ΤΟΜΕΑ; Η ΕΠΙΤΕΥΞΗ ΕΝΟΣ ΤΕΤΟΙΟΥ ΣΤΟΧΟΥ ΠΡΟΫΠΟΘΕΤΕΙ ΜΙΑ ΔΕΣΜΗ ΚΙΝΗΤΡΩΝ ΠΡΟΣ ΟΛΟΥΣ ΤΟΥΣ ΕΜΠΛΕΚΟΜΕΝΟΥΣ. ΠΡΩΤΑ ΑΠ’ ΟΛΑ, ΑΠΑΙΤΟΥΝΤΑΙ ΣΗΜΑΝΤΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΚΙΝΗΤΡΑ ΠΡΟΣ ΤΟΥΣ ΠΟΛΙΤΕΣ ΠΟΥ ΘΑ ΕΠΙΛΕΞΟΥΝ ΝΑ ΑΣΦΑΛΙΣΤΟΥΝ. ΠΕΡΑΙΤΕΡΩ, ΚΙΝΗΤΡΑ ΕΙΝΑΙ ΑΝΑΓΚΑΙΟ ΝΑ ΔΟΘΟΥΝ ΚΑΙ ΠΡΟΣ ΤΙΣ ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΤΑΙΡΕΙΕΣ, ΑΦΕΝΟΣ ΓΙΑ ΝΑ ΠΡΟΣΦΕΡΟΥΝ ΕΛΚΥΣΤΙΚΑ ΚΑΙ ΟΙΚΟΝΟΜΙΚΑ ΑΝΕΚΤΑ ΣΥΜΒΟΛΑΙΑ ΠΡΟΣ ΤΟΥΣ ΑΣΦΑΛΙΣΜΕΝΟΥΣ ΚΑΙ ΑΦΕΤΕΡΟΥ ΓΙΑ ΝΑ ΑΣΦΑΛΙΣΟΥΝ ΑΤΟΜΑ ΜΕ ΣΟΒΑΡΟΥΣ ΠΑΡΑΓΟΝΤΕΣ ΚΙΝΔΥΝΟΥ.

Προφανώς, τα παραπάνω έχουν αντίκτυπο τόσο στον οικογενειακό οικονομικό προγραμματισμό όσο και στην πρόσβαση στο σύστημα υγείας. Τα νοικοκυριά στη χώρα μας διαθέτουν για φροντίδες υγείας το 8% περίπου των συνολικών τους δαπανών, ποσοστό το οποίο είναι κατά πολύ μεγαλύτερο από το αντίστοιχο στις περισσότερες ευρωπαϊκές χώρες. Κατ’ αποτέλεσμα, πάνω από 10% των νοικοκυριών βρίσκονται αντιμέτωπα με «καταστροφικές δαπάνες υγείας», δηλαδή δαπάνες που τους περιορίζουν τη δυνατότητα κάλυψης άλλων βασικών αναγκών, με τον αντίστοιχο ευρωπαϊκό μέσο όρο να μην ξεπερνά το 7%. Σημειώνεται δε ότι, σύμφωνα με τις μελέτες για τη Μεταρρύθμιση του Συστήματος Υγείας του Ινστιτούτου Πολιτικής Υγείας (2016-2022), ενώ πρόθεση πληρωμής για υπηρεσίες υγείας εκφράζει το 35% του πληθυσμού, το ποσοστό όσων τελικά καταβάλλουν ίδιες δαπάνες για φροντίδες υγείας ανέρχεται σε 60%.

Οι συνέπειες μιας στρέβλωσης

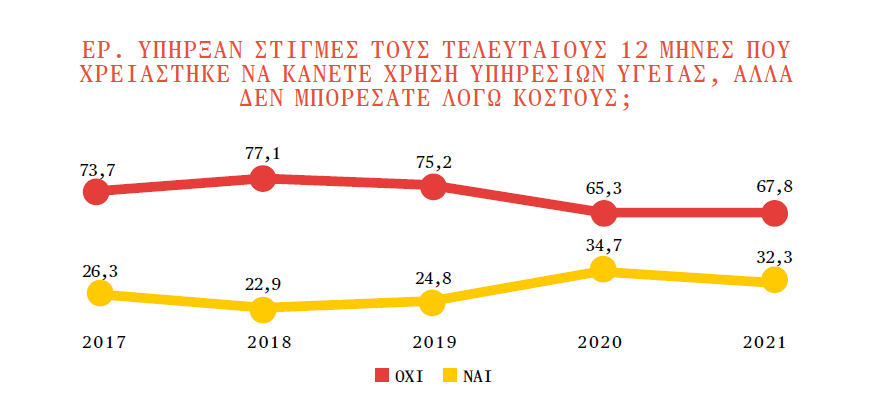

Η βασική παρενέργεια του στρεβλού αυτού τρόπου χρηματοδότησης των υπηρεσιών υγείας συνίσταται στην εμφάνιση εμποδίων πρόσβασης σε αυτές. Η χώρα μας καταγράφει υψηλά επίπεδα (αυτοαναφερόμενων) ακάλυπτων αναγκών υγείας λόγω κόστους, χρόνου αναμονής και απόστασης από το σημείο παροχής της φροντίδας, με το πρόβλημα να είναι πιο έντονο στην περίπτωση της ιατρικής επίσκεψης, όπου βρισκόμαστε στη δεύτερη χειρότερη θέση στην Ευρώπη, παρά το ότι εξακολουθούμε να εμφανίζουμε έναν από τους υψηλότερους δείκτες ιατρών ανά κάτοικο. Όπως φαίνεται στο παρακάτω Γράφημα, ένας περίπου στους τρεις δηλώνει ότι τον τελευταίο χρόνο υπήρξαν στιγμές που χρειάστηκε υπηρεσίες υγείας, αλλά δεν μπόρεσε να κάνει χρήση αυτών λόγω κόστους.

Πηγή: Ινστιτούτο Πολιτικής Υγείας – Παρατηρητήριο Μεταρρυθμίσεων στην Υγεία, 2017-2021.

Είναι προφανές ότι με το υφιστάμενο υπόδειγμα κατανομής των χρηματοδοτικών βαρών των υπηρεσιών υγείας, η πρόσβαση των πολιτών σε αυτές θα συναντά εμπόδια, ενώ, επιπλέον, τόσο η αναλογία δημόσιου και ιδιωτικού όσο και η σύνθεση της ίδιας της ιδιωτικής δαπάνης, δεν εγγυώνται τη βιωσιμότητα ούτε της πλευράς της προσφοράς των φροντίδων. Συνεπώς, η αύξηση της δημόσιας συμμετοχής στην κάλυψη του κόστους της υγειονομικής περίθαλψης είναι επιβεβλημένη, ζήτημα το οποίο έχει ήδη απασχολήσει τον δημόσιο διάλογο, στο πλαίσιο του οποίου έχουν κατατεθεί σχετικές προτάσεις όπως π.χ. η εισαγωγή μιας «ρήτρας ανάπτυξης για την υγεία», η πρόσθετη φορολόγηση επιβλαβών για την υγεία προϊόντων κ.ά.

Ωστόσο, εξίσου απαραίτητη είναι και η αλλαγή του μίγματος ιδιωτικής χρηματοδότησης των υπηρεσιών υγείας, η οποία στη χώρα μας, όπως προαναφέρθηκε, βασίζεται κυρίως στις άμεσες πληρωμές και πολύ λιγότερο στην ιδιωτική ασφάλιση, σε αντίθεση με τα ισχύοντα στις περισσότερες ευρωπαϊκές χώρες. Γιατί όμως θεωρείται τόσο προβληματική αυτή η σχέση; Κυρίως διότι, ενώ η συμμετοχή στο κόστος των φροντίδων μέσω ιδιωτικής ασφάλισης μπορεί να προσδιοριστεί εκ των προτέρων για κάθε πολίτη σύμφωνα με τα οριζόμενα στο συμβόλαιο το οποίο έχει συνάψει, οι άμεσες πληρωμές δεν μπορούν να προβλεφθούν, δεν έχουν ανώτατο ύψος, και ως εκ τούτου ενισχύουν την αβεβαιότητα και τον οικονομικό κίνδυνο που μπορεί να προκληθεί από ένα πρόβλημα υγείας.

Κίνητρα και συμπληρωματικότητα

Πώς όμως μπορεί να επιτευχθεί η υποκατάσταση μεταξύ άμεσων ιδιωτικών πληρωμών και πληρωμών μέσω ασφαλίστρων του ιδιωτικού τομέα; Η επίτευξη ενός τέτοιου στόχου προϋποθέτει μια δέσμη κινήτρων προς όλους τους εμπλεκόμενους. Πρώτα απ’ όλα, απαιτούνται σημαντικά φορολογικά κίνητρα προς τους πολίτες που θα επιλέξουν να ασφαλιστούν, προκειμένου να είναι σε θέση να καλύψουν τις ανάγκες τους με πρόσθετες, συμπληρωματικές προς τις δημόσιες πηγές κεφαλαίων, εισφορές. Περαιτέρω, κίνητρα είναι αναγκαίο να δοθούν και προς τις ασφαλιστικές εταιρείες, αφενός για να προσφέρουν ελκυστικά και οικονομικά ανεκτά συμβόλαια προς τους ασφαλισμένους και αφετέρου για να ασφαλίσουν άτομα με σοβαρούς παράγοντες κινδύνου.

Σε κάθε περίπτωση, η ιδιωτική ασφάλιση μπορεί μεν να διαδραματίσει σημαντικό ρόλο στην επίτευξη της χρηματοδοτικής ισορροπίας του συστήματος υγείας, ωστόσο δεν αποτελεί εναλλακτική, αλλά συμπληρωματική επιλογή προς τις δημόσιες πηγές χρηματοδότησης. Οι τελευταίες πρέπει σε κάθε περίπτωση να αυξηθούν, διότι στη βάση αυτών μπορεί να εφαρμοστούν πολιτικές αναβάθμισης των υποδομών και βελτίωσης των αμοιβών των επαγγελματιών υγείας, επιλογές που είναι απαραίτητο να αποτελέσουν προτεραιότητα της πολιτικής υγείας στη χώρα.

*Ο Κυριάκος Σουλιώτης είναι Καθηγητής Πολιτικής Υγείας, Κοσμήτορας της Σχολής Κοινωνικών και Πολιτικών Επιστημών του Πανεπιστημίου Πελοποννήσου