TΑ ΒΑΣΙΚΑ ΜΕΓΕΘΗ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ ΑΓΟΡΑΣ

- 24.11.23 22:43

Το μέγιστο των δυνατοτήτων του είναι έτοιμος να ξεδιπλώσει ο κλάδος της ιδιωτικής ασφάλισης, σύμφωνα με στελέχη της αγοράς, συμμετέχοντας όλο και περισσότερο στον δημόσιο διάλογο πρόληψης και αποταμίευσης σε νευραλγικούς τομείς της οικονομίας, όπως το συνταξιοδοτικό, η αντιμετώπιση φυσικών καταστροφών και η ιατροφαρμακευτική περίθαλψη. Έχοντας θωρακίσει τη φερεγγυότητά του από το 2016, όταν και εναρμονίστηκε η ελληνική νομοθεσία με τον ευρωπαϊκό κανονισμό Solvency II, και έχοντας εφαρμόσει την οδηγία IDD, σχετικά με τη διανομή ασφαλιστικών προϊόντων, η αγορά επιδιώκει να παρέχει λύσεις σε θέματα που άπτονται της εξειδίκευσής του.

Η παροχή ασφάλειας στους πολίτες, με την ευρύτατη έννοια του όρου, συνιστά βεβαίως τη βασική αποστολή του κράτους. Η αποστολή αυτή προϋποθέτει την εγγύηση ενός ελάχιστου, αλλά απολύτως αναγκαίου, διχτυού κοινωνικής προστασίας για όλους ανεξαιρέτως τους πολίτες. Σκοπός της αγοράς, η οποία άμεσα ή έμμεσα απασχολεί περίπου 33 χιλιάδες άτομα, είναι να μοιραστεί το know-how και την εξειδίκευση που διαθέτει, αποσυμπιέζοντας τον κρατικό μηχανισμό, λειτουργώντας παράλληλα και υποστηρικτικά προς τις δημόσιες υπηρεσίες. Μακροοικονομικά, η ιδιωτική ασφάλιση μπορεί να μετριάσει το βάρος του κρατικού προϋπολογισμού στο συνταξιοδοτικό/ασφαλιστικό μέσω του τρίτου πυλώνα ασφάλισης, στις δαπάνες υγείας των πολιτών μέσω των προγραμμάτων υγείας, αλλά και να συμβάλει στην αποτελεσματική λειτουργία των αγορών κεφαλαίων και στην κινητοποίηση εγχώριων αποταμιεύσεων για μακροχρόνιες επενδύσεις.

Ιδιωτική ασφάλιση και ελληνική οικονομία

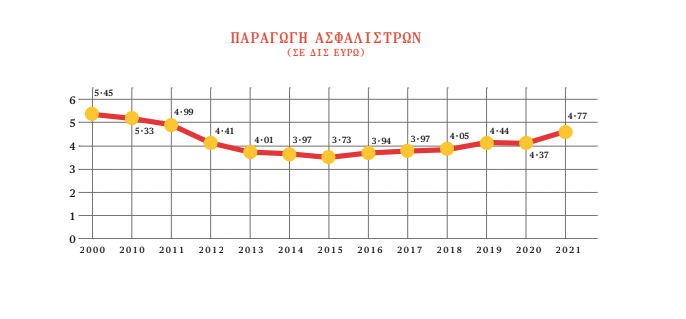

Στην ελληνική ασφαλιστική αγορά δραστηριοποιούνται 50 ασφαλιστικές εταιρείες και περίπου 13.600 ασφαλιστικοί διαμεσολαβητές, οι οποίοι διαχειρίζονται κάθε χρόνο έναν κύκλο εργασιών που, το 2022, διαμορφώθηκε στα 4,8 δισ. ευρώ και αντιστοιχεί στο 2,5% του ΑΕΠ της χώρας. Η πλειοψηφία των ασφαλιστικών εταιρειών έχουν άδεια για δραστηριότητα μόνο στους γενικούς κλάδους ασφάλισης (34 ασφαλιστικές εταιρείες), ενώ η πλειοψηφία των ασφαλιστικών διαμεσολαβητών έχει άδεια ασφαλιστικού πράκτορα (11.475 επαγγελματίες). Ο επιμερισμός της συνολικής παραγωγής του κλάδου είναι ισομερώς χωρισμένος, με 2,4 δισ. ευρώ να προκύπτουν από ασφαλίσεις ζωής και 2,4 δισ. ευρώ από τις ασφαλίσεις ζημιών, στις οποίες προσμετρούνται και τα ασφάλιστρα από τις ασφαλίσεις υγείας. Οι συνολικές αποζημιώσεις ανήλθαν το 2022 στα 2,2 δισ. ευρώ, εκ των οποίων 1,5 δισ. ευρώ προήλθαν από απαιτήσεις στον κλάδο ζωής και 626 εκατ. ευρώ από τους γενικούς κλάδους. Η ελληνική ασφαλιστική αγορά είναι ο μεγαλύτερος θεσμικός επενδυτής της χώρας, με 17,4 δισ. τοποθετημένα σε επενδύσεις. Τα ίδια κεφάλαια των ασφαλιστικών εταιρειών υπολογίζονται σε 4,4 δισ. ευρώ και το σύνολο του ενεργητικού τους σε 20,8 δισ. ευρώ.

0 ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΚΑΙ ΠΕΡΙΠΟΥ 13.600 ΑΣΦΑΛΙΣΤΙΚΟΙ ΔΙΑΜΕΣΟΛΑΒΗΤΕΣ ΔΡΑΣΤΗΡΙΟΠΟΙΟΥΝΤΑΙ ΣΤΗΝ ΕΛΛΗΝΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑ.

Περαιτέρω, όπως αναφέρει η τελευταία μεγάλη μελέτη του ΙΟΒΕ για την ιδιωτική ασφάλιση, η συνεισφορά της τελευταίας στην ελληνική οικονομία δεν αφορά μόνο στην οικονομική δραστηριότητα που προσφέρει προστιθέμενη αξία, απασχόληση και έσοδα για το κράτος. Άλλες «καταλυτικές» επιδράσεις στην οικονομία και την κοινωνία σχετίζονται με το επίπεδο διαβίωσης των πολιτών και την κοινωνική σταθερότητα (σταθερότητα ποιότητας διαβίωσης των πολιτών, αντιμετώπιση προκλήσεων για την κοινωνία, όπως η κλιματική αλλαγή ή η γήρανση του πληθυσμού), την επιχειρηματικότητα και την ανάπτυξη (αποτελεσματική διαχείριση διαφορετικών κινδύνων, διευκόλυνση πιστώσεων και εμπορίου, αποτροπή χρεοκοπίας επιχειρήσεων), αλλά και τα δημόσια οικονομικά και τις μακροοικονομικές επιδόσεις, όπως τη διαχρονική εξομάλυνση της συνολικής κατανάλωσης.

Διείσδυση στην ελληνική οικονομία

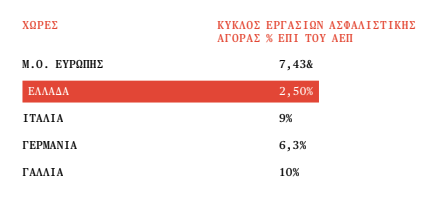

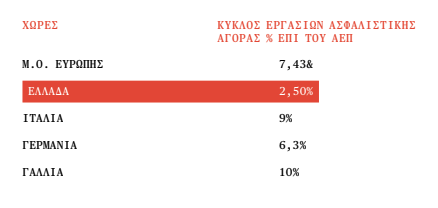

Η ελληνική ασφαλιστική αγορά συμμετέχει με 2,5% στο ΑΕΠ της χώρας, ένα ποσοστό αισθητά χαμηλότερο από τον μέσο όρο των χωρών στην Ευρώπη, που κυμαίνεται στο 7,43%. Αυτή η χαμηλή διείσδυση, σε σχέση με άλλα ευρωπαϊκά κράτη, οφείλεται κυρίως: στη χαμηλή ασφαλιστική συνείδηση του Έλληνα σε ό,τι αφορά τα προϊόντα και τις υπηρεσίες της ασφαλιστικής αγοράς και πώς αυτές μπορούν να προστατεύσουν τον ίδιο και την περιουσία του, όπως επίσης και στην έλλειψη ΣΔΙΤ∙ στην έλλειψη αξιοποίησης, από πλευράς δημοσίου, της τεχνογνωσίας και των υπηρεσιών που είναι σε θέση να παρέχουν οι ασφαλιστικές εταιρείες και οι ασφαλιστικοί διαμεσολαβητές, όπως επίσης και στην έλλειψη κινήτρων και επιδοτήσεων προς τους πολίτες. Χαρακτηριστικό παράδειγμα της χαμηλής διείσδυσης του κλάδου στην ελληνική οικονομία είναι η ασφάλιση κατοικιών, η οποία εδώ και χρόνια βρίσκεται στο 15,2%, ένα πολύ χαμηλό ποσοστό, που προβληματίζει ακόμα περισσότερο αν συνυπολογίσουμε ότι πάνω από τα μισά ασφαλισμένα σπίτια και διαμερίσματα (65%) είναι υποχρεωτικά ασφαλισμένα λόγω ενυπόθηκου δανείου. Αν λοιπόν αφαιρέσουμε και αυτά, καταλήγουμε σε ένα 5% των ιδιοκτητών ακινήτων που έχουν ασφαλίσει συνειδητά την περιουσία τους.

Για να μπορέσουμε να έχουμε ένα μέτρο σύγκρισης:

- στη Σλοβενία, όπου επίσης η ασφάλιση κατοικιών είναι προαιρετική, η διείσδυση φτάνει το 60%∙

- στη Γερμανία (ισχύει επίσης η προαιρετική κάλυψη) το 50%∙

- και στην Ιταλία (ισχύει επίσης η προαιρετική κάλυψη) το 30%.

Σε αντιδιαστολή με το χαμηλό ενδιαφέρον για την ασφάλιση περιουσίας στη χώρα μας, ο κλάδος ασφάλισης αστικής ευθύνης οχημάτων είναι ο πιο δημοφιλής, λόγω της υποχρεωτικότητάς του (με 5,4 εκατ. ασφαλισμένα οχήματα), ενώ σταθερά ανοδικό είναι το ενδιαφέρον του κόσμου για συμβόλαια ασφάλισης υγείας, καθώς μέσα σε πέντε χρόνια οι ασφαλισμένοι αυξήθηκαν από 1,7 εκατ. το 2017 σε 2,8 εκατ. το 2022 (αύξηση 53%).

DAVID CORRADI (BCG): ΟΙ ΜΕΓΑΛΕΣ ΑΣΦΑΛΙΣΤΙΚΕΣ ΒΛΕΠΟΥΝ ΤΗΝ GENAI ΩΣ ΚΑΤΑΛΥΤΗ ΠΟΥ ΘΑ ΤΙΣ ΟΔΗΓΗΣΕΙ ΣΕ ΜΕΤΑΣΧΗΜΑΤΙΣΜΟ ΠΛΗΡΟΥΣ ΚΛΙΜΑΚΑΣ

O Managing Director, Senior Partner και Global BCG leader of the Insurance Strategy, Finance &…

Κανάλια διανομής ασφαλιστικών προϊόντων

Τα ασφαλιστικά προϊόντα και οι υπηρεσίες των ασφαλιστικών εταιρειών διατίθενται στην αγορά παγκοσμίως μέσω τριών βασικών καναλιών διανομής:

- με μεσίτες και πράκτορες

- με απευθείας πωλήσεις

- μέσω Bancassurance.

Στην Ελλάδα υπάρχει μια διαφοροποίηση ως προς τα κανάλια διανομής, καθώς στην κατηγορία μεσιτών και πρακτόρων υπάρχουν και οι συντονιστές ασφαλιστικών πρακτόρων, ως τρίτη ξεχωριστή κατηγορία, οι οποίοι διαχειρίζονται δίκτυα συνεργατών. Επίσης, στη συγκεκριμένη κατηγορία υπάγονται και οι πράκτορες αποκλειστικής συνεργασίας με ασφαλιστικές εταιρείες (το λεγόμενο Agency).

Κάθε χώρα, ανάλογα με τα ερεθίσματα και τις παραδόσεις που έχουν οι κάτοικοί τους στη διάθεση ασφαλιστικών προϊόντων, διαφοροποιείται στα κανάλια που χρησιμοποιεί ο κόσμος για να ασφαλιστεί. Σε ευρωπαϊκό επίπεδο, το βασικό κανάλι διάθεσης συμβολαίων ζωής και συνταξιοδοτικών προγραμμάτων είναι το bancassurance (πωλήσεις και εξυπηρέτηση μέσω τραπεζών), ενώ στις ασφαλίσεις γενικών κλάδων (συμπεριλαμβανομένης και της ασφάλισης υγείας) το βασικό κανάλι διανομής είναι οι παραδοσιακοί μεσίτες και πράκτορες.

Στην Ελλάδα:

Η ελληνική αγορά στους γενικούς κλάδους δεν διαφοροποιείται από την τάση στην υπόλοιπη Ευρώπη, με τους παραδοσιακούς μεσίτες και πράκτορες να είναι το βασικό κανάλι διανομής προϊόντων όπως η ασφάλιση οχημάτων και λοιπόν κλάδων, με εξαίρεση την ασφάλιση περιουσίας που, λόγω υψηλού ποσοστού ενυπόθηκων δανείων στις τράπεζες, το bancassurance παρουσιάζει μεγαλύτερα ποσοστά διείσδυσης. Στις ασφάλειες ζωής και τα συνταξιοδοτικά, η αγορά είναι μοιρασμένη μεταξύ παραδοσιακών μεσιτών και πρακτόρων (49,2%, κυρίως χάρη στους πράκτορες αποκλειστικής συνεργασίας) και Bancassurance (49,6%).

Το προφίλ των ασφαλιστικών εταιρειών

Αρμόδια αρχή για τις άδειες λειτουργίας των ασφαλιστικών εταιρειών, αλλά και για την ανάκλησή τους, είναι η Διεύθυνση Εποπτείας Ιδιωτικής Ασφάλισης (ΔΕΙΑ) της Τραπέζης της Ελλάδος. Η συγκεκριμένη διεύθυνση είναι επιφορτισμένη μεταξύ άλλων και με τη φερεγγυότητα και χρηματοπιστωτική σταθερότητα των ασφαλιστικών εταιρειών στη χώρα μας, με την εποπτεία των μεσιτών και πρακτόρων, με την πιστοποίησή τους στο επάγγελμα, όπως και με την υποχρεωτική επανεκπαίδευσή τους σε τακτά χρονικά διαστήματα.

Οι ασφαλιστικές εταιρείες παγκοσμίως λειτουργούν κάτω από τρεις άδειες ασφάλισης:

- άδεια ασφάλισης ζημιών (ασφάλιση γενικών κλάδων, όπως π.χ. οχημάτων)∙

- άδεια ασφάλισης ζωής (συνταξιοδοτικά προγράμματα)∙

- μικτή άδεια ασφάλισης, που καλύπτει και τους δύο κλάδους.

Για να δραστηριοποιείται μια ασφαλιστική εταιρεία σε όλους τους κλάδους ασφάλισης θα πρέπει είτε να έχει μικτή άδεια ασφάλισης, είτε δύο διαφορετικές εταιρείες κάτω από τον ίδιο όμιλο. Εδώ και χρόνια, λόγω του πολύ αυστηρού εποπτικού πλαισίου Solvency II, η απόκτηση νέας μικτής άδειας λειτουργίας από την ΤτΕ έχει γίνει σχεδόν απαγορευτική, με τις άδειες που ήδη υπάρχουν στην αγορά να θεωρούνται «πολύτιμες». Χαρακτηριστικό παράδειγμα το «λογιστικό deal» του Ομίλου Interamerican αρχές του 2023 με την ασφαλιστική εταιρεία ΟΡΙΖΩΝ για τη μικτή άδεια λειτουργίας της δεύτερης και προκειμένου η Interamerican να συνενώσει τις τρεις ασφαλιστικές εταιρείες του ομίλου της (Interamerican Ζημιών, Interamerican Ζωής & Interamerican Οδικής Βοήθειας) κάτω από μια άδεια, δηλαδή ένα ενιαίο ΑΦΜ, μια κίνηση που μειώνει τα λειτουργικά της έξοδα και την καθιστά περισσότερο ευέλικτη στη δραστηριότητά της. Παράλληλα, η ΟΡΙΖΩΝ Ασφαλιστική, για να μπορεί να συνεχίζει τη δραστηριότητά της, μετά τη μεταβίβαση της άδειάς της, αιτήθηκε για νέα άδεια «ζημιών» από την ΤτΕ, η οποία και της χορηγήθηκε. Πρόκειται για τη μόνη αδειοδότηση ασφαλιστικής εταιρείας τα τελευταία οκτώ χρόνια, και ίσως από τις ελάχιστες που έχουν δοθεί σε βάθος χρόνου.

Η ΒΑΣΙΚΗ ΠΡΟΚΛΗΣΗ ΤΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ ΑΓΟΡΑΣ ΜΑΚΡΟΧΡΟΝΙΑ ΑΛΛΑ ΚΑΙ ΒΡΑΧΥΠΡΟΘΕΣΜΑ ΘΑ ΕΙΝΑΙ Η ΨΗΦΙΑΚΗ ΑΝΑΒΑΘΜΙΣΗ ΤΟΣΟ ΤΩΝ ΥΠΗΡΕΣΙΩΝ/ ΠΡΟΪΟΝΤΩΝ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΤΑΙΡΕΙΩΝ ΚΑΙ ΤΗΣ ΕΜΠΕΙΡΙΑΣ ΤΟΥ ΑΣΦΑΛΙΣΜΕΝΟΥ, ΟΣΟ ΚΑΙ ΤΩΝ ΕΣΩΤΕΡΙΚΩΝ ΛΕΙΤΟΥΡΓΙΩΝ ΤΟΥΣ, ΠΡΟΚΕΙΜΕΝΟΥ ΝΑ ΑΝΤΑΠΟΚΡΙΘΟΥΝ ΣΤΙΣ ΑΥΞΑΝΟΜΕΝΕΣ ΑΠΑΙΤΗΣΕΙΣ ΤΟΥ ΚΑΤΑΝΑΛΩΤΙΚΟΥ ΚΟΙΝΟΥ.

Συγχωνεύσεις και εξαγορές – Τα μεγάλα deal των τελευταίων χρόνων

Από την οικονομική κρίση του 2008 και έπειτα, η παγκόσμια ασφαλιστική αγορά έχει επιδοθεί σε ένα rally συγχωνεύσεων και εξαγορών, που το 2016 ήρθε και στη χώρα μας, μετρώντας μέχρι σήμερα 7 +1 deals και ξεπερνώντας σε αξία τα 1,7 δισ. ευρώ (χωρίς να έχουμε συμπεριλάβει ποσά που δεν έχουν δημοσιοποιηθεί). Πιο συγκεκριμένα, τα deals που έγιναν στην ελληνική ασφαλιστική αγορά την επταετία είναι με χρονολογική σειρά:

►2016: Το fund της Fairfax εξαγοράζει από την τράπεζα Eurobank, έναντι 316 εκατ. ευρώ, τη Eurolife Insurance Group, μετέπειτα Eurolife FFH.

►2018: Η ERGO Ασφαλιστική, θυγατρική του ομίλου Munich Re, εξαγοράζει από την Τράπεζα Πειραιώς την ΑΤΕ Ασφαλιστική, έναντι 90 εκατ. ευρώ.

►2019: Η ERGO Ασφαλιστική απορροφά τη δραστηριότητα της θυγατρικής της ασφαλιστικής εταιρείας νομικής προστασίας DAS.

►2021: Ο ιταλικός όμιλος της Generali εξαγοράζει τη δραστηριότητα της AXA Ασφαλιστική στη χώρα μας, έναντι 165 εκατ. ευρώ.

►2021: To fund του CVC Capital Partners εξαγοράζει από την Εθνική Τράπεζα, έναντι 346,5 εκατ. ευρώ, την Εθνική Ασφαλιστική.

►2022: Ο ολλανδικός όμιλος της NN εξαγοράζει σε Ελλάδα & Πολωνία τη δραστηριότητα της MetLife, έναντι 584 εκατ. ευρώ.

►2022: Ο γερμανικός όμιλος της Allianz εξαγοράζει, έναντι 207 εκατ. ευρώ, την ασφαλιστική εταιρεία Ευρωπαϊκή Πίστη.

►2023: Η ιταλική συνασφαλιστική εταιρεία Reale εξαγοράζει την ελληνική ασφαλιστική εταιρεία Υδρόγειος.

Παράλληλα, την ίδια περίπου περίοδο, σε επίπεδο ασφαλιστικής διαμεσολάβησης (μεσιτών και πρακτόρων), πραγματοποιήθηκαν πάνω από 20 deals, με τα σημαντικότερα να αφορούν την εξαγορά της Πειραιώς Μεσίτες Ασφαλίσεων από τη Matrix Μεσίτες Ασφαλίσεων, την εξαγορά της Matrix Ασφαλίσεων από τον διεθνή όμιλο Howden, την εξαγορά της aggregator πλατφόρμας insurancemarket.gr από την Interamerican, την εξαγορά της Infotrust από την εταιρεία Com & Com, και την επένδυση της Hellas Direct στην εταιρεία 3P Insurance (μειοψηφικό πακέτο).

Οι μεγάλες προκλήσεις του μέλλοντος

Η βασική πρόκληση της ασφαλιστικής αγοράς μακροχρόνια αλλά και βραχυπρόθεσμα θα είναι η ψηφιακή αναβάθμιση τόσο των υπηρεσιών/ προϊόντων των ασφαλιστικών εταιρειών και της εμπειρίας του ασφαλισμένου, όσο και των εσωτερικών λειτουργιών τους, προκειμένου να ανταποκριθούν στις αυξανόμενες απαιτήσεις του καταναλωτικού κοινού. Η χρήση τεχνολογιών, όπως η ρομποτική αυτοματοποίηση διεργασιών (RPA) στην εξυπηρέτηση του ασφαλισμένου, αλλά και η τεχνητή νοημοσύνη (AI) στην επεξεργασία των αποζημιώσεων, θα είναι μερικά από τα εργαλεία που θα απασχολήσουν τις διοικήσεις των εταιρειών προκειμένου να γίνουν περισσότερο αποδοτικές και παραγωγικές. Σε ό,τι αφορά τη διαχείριση κινδύνων, το ενδιαφέρον έχει ήδη στραφεί στις φυσικές καταστροφές που προκαλεί η κλιματική αλλαγή. Σε ευρωπαϊκό επίπεδο, η EIOPA, σε συνεργασία με την Ευρωπαϊκή Κεντρική Τράπεζα, έχει δημοσιεύσει «discussion paper» για την αύξηση της συνεργασίας δημοσίου και ιδιωτικού τομέα (ΣΔΙΤ) στην αντιμετώπιση των ζημιών για καταστροφές που τα τελευταία χρόνια είναι πιο έντονες και έχουν και μεγαλύτερη συχνότητα. Μεγάλο ενδιαφέρον υπάρχει και σε ό,τι σχετίζεται με το προσδόκιμο ζωής των πολιτών, το οποίο επεκτείνεται. Σύμφωνα με τα πιο πρόσφατα στοιχεία της Ευρωπαϊκής Επιτροπής (AWG 2021), ειδικά στην Ευρωπαϊκή Ένωση αυτό αυξήθηκε τα τελευταία 60 έτη κατά 11 χρόνια τόσο στις γυναίκες, όσο και στους άνδρες, ποσοστό που συμπαρασύρει και τα κόστη περίθαλψης, με το μεγάλο ερωτηματικό να είναι αν ο ιδιωτικός τομέας (ασφαλιστικές εταιρείες) θα απορροφήσει τις αυξήσεις ή θα τις μετακυλήσει στον τελικό καταναλωτή, δηλαδή στα ασφάλιστρα των ασφαλισμένων.

————————————————————————————————————————–

*Στοιχεία από:

- ΙΟΒΕ: Το οικονομικό και κοινωνικό αποτύπωμα της ιδιωτικής ασφάλισης στην Ελλάδα.

- Έκθεση European Insurance in Figures (2020 data).

- ΕΑΕΕ: Ετήσια έκθεση 2022.

- Έρευνα στατιστικών στοιχείων ασφαλίσεων ζωής/ σύνολο έτους 2021 ΕΑΕΕ.

- Στατιστική επετηρίδα ασφάλισης αυτοκινήτων 2021 της ΕΑΕΕ.

- Ασφαλίσεις περιουσίας, έρευνα έτους 2021 της ΕΑΕΕ.

- website ΤτΕ/ Εποπτεία της Ιδιωτικής Ασφάλισης.

- website EIOPA/ dashboard on insurance protection gap.